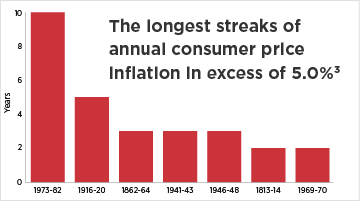

Los períodos sostenidos de inflación elevada son poco frecuentes

Aunque los períodos prolongados de inflación son poco frecuentes, algunos economistas creen que la inflación se establecerá entre un 3 % y un 4 % y que permanecerá en ese nivel durante décadas2.

Si bien esta nueva dinámica exige ajustes en el presupuesto actual de los hogares, es importante que los inversores que se jubilan también comprendan cómo la inflación puede afectar sus planes de ingresos para la jubilación y que desarrollen una estrategia para protegerlos.

Un pico repentino en la inflación puede derivar en períodos de volatilidad del mercado y un rendimiento negativo. Esto suele desencadenar la necesidad de retirarse del mercado. Sin embargo, una respuesta emocional podría ir en contra de los objetivos a largo plazo del inversor.

Invertimos para obtener un rendimiento real

Las personas que mantienen una inversión en la bolsa de valores a largo plazo están empleando una estrategia diseñada para superar la inflación, es decir, para obtener un rendimiento real que pueda generar riqueza.

“Rendimiento real” se refiere a la rentabilidad de tus inversiones después de tener en cuenta la inflación4. Por ejemplo, si la rentabilidad de un fondo de inversión de bonos es del 2 %, pero la inflación es del 7 %, el inversor ha mantenido un rendimiento real del -5 %. Por este motivo, las carteras sobreponderadas en efectivo y bonos pueden tener un rendimiento inferior durante períodos de inflación elevada.

La buena noticia es que, desde 1926, el índice S&P 500 ha tenido un rendimiento anual medio del 10.49 %5, mientras que la inflación de EE. UU. ha alcanzado una media anual del 3.25 %1. Sin embargo, la vida rara vez refleja promedios y el rendimiento pasado no puede predecir resultados futuros. Por lo tanto, un inversor no puede saber cuándo podría ocurrir una caída en el mercado.

Si se jubila durante o antes de una recesión del mercado, la combinación de retiros y un mal rendimiento de la inversión podría agotar rápidamente una fuente principal de ingresos para jubilados. Esta condición se denomina riesgo de “secuencia de rendimiento”.

Este riesgo puede suponer una amenaza significativa porque las grandes pérdidas del mercado en los primeros años de jubilación pueden acortar la longevidad de una cartera, incluso aunque el rendimiento del mercado fuera mejor que el promedio en años posteriores.

Si se suma una inflación creciente a la combinación, es posible que el inversor no pueda mantener su nivel de vida durante la jubilación, o peor aún, podría necesitar más activos durante su vida.

Las garantías dentro del plan ayudan a proporcionar protección y potencial de crecimiento

Diseñadas para aquellos que buscan mitigar el posible impacto de la inflación en su cartera, estas opciones se crearon para ayudar a proteger los ahorros para la jubilación mientras proporcionan potencial de crecimiento de la cartera.

Protección del capital

La protección del capital se ofrece independientemente de lo que suceda en el mercado, y también existe la oportunidad de crecimiento de activos basada en el rendimiento de un índice del mercado.

Ingreso de por vida garantizado

- Los participantes pueden planificar su jubilación con la confianza de que recibirán pagos de por vida que no dependen de las condiciones del mercado.

- Los participantes no tienen que elegir entre crecimiento y protección, gracias a las trayectorias de deslizamiento de la inversión que ofrecen potencial de crecimiento hasta la jubilación y durante ella.

En caso de que los participantes cambien de opinión, las garantías dentro del plan generalmente están libres de cargos de rescate y ofrecen a los participantes liquidez total sin penalizaciones. (Se pueden aplicar restricciones).

¿Qué es una garantía dentro del plan?

Una garantía dentro del plan es una opción de inversión que se puede ofrecer como parte de una línea de inversiones del plan para la jubilación. Estas soluciones ofrecen diversas características garantizadas respaldadas por una o varias compañías de seguros.