¿Qué es NW-IPP?

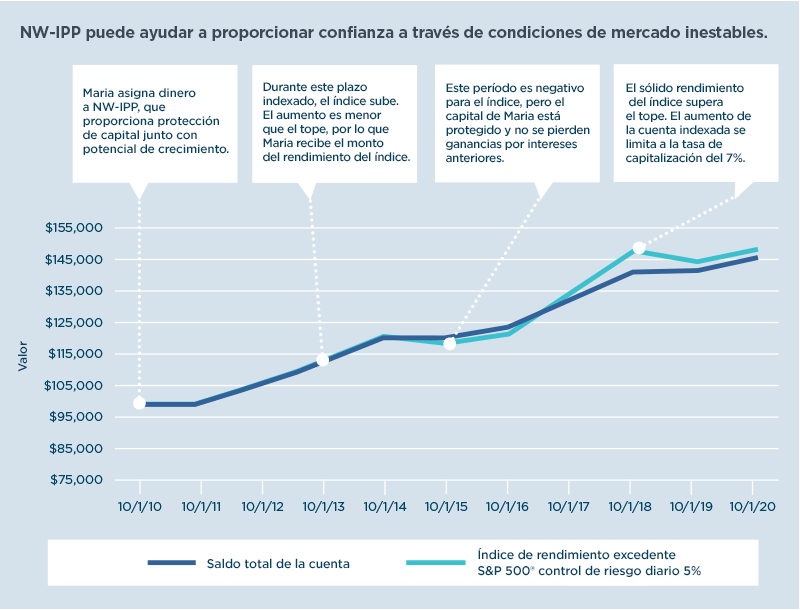

NW-IPP es una anualidad fija indexada grupal para planes de jubilación que realiza un seguimiento del rendimiento del Índice de rendimiento excedente S&P 500® Daily Risk Control 5 % (“el Índice”). El dinero no se invierte directamente en el Índice, pero su rendimiento se utiliza para acreditar a la cuenta las ganancias por intereses, sujeto a un límite específico denominado tasa de capitalización.

- Si el Índice sube, se acreditarán ganancias por intereses a la cuenta hasta la tasa de capitalización. Por ejemplo, si el Índice gana un 8 % al término del plazo indexado y la tasa de capitalización es del 7 %, las contribuciones a esta cuenta se acreditarán con ganancias por intereses del 7 %.

- Si el Índice baja, la cuenta no experimenta pérdidas porque el capital está protegido.

Suposiciones hipotéticas: Se asigna una contribución única de $100,000 a Nationwide Indexed Principal Protection℠ con un plazo de pago de valor contable de 5 años. Este gráfico demuestra el rendimiento histórico del Índice de rendimiento excedente S&P 500® Daily Risk Control 5 %, suponiendo un tope del 7 % y un piso del 0 %. Este ejemplo supone que el depósito inicial el 1/10/2010 permanece invertido en NW-IPP durante 10 años, y el límite máximo permanece igual durante los 10 años ilustrados. El límite máximo y la tasa de interés pueden modificarse para cada plazo. Esta ilustración no es una proyección o predicción del rendimiento futuro. El rendimiento podría ser significativamente diferente del rendimiento de la inversión mostrado y no debería considerarse una representación del rendimiento o la experiencia del inversor de los índices en el futuro. Los retiros reducirán el valor del contrato; esta ilustración no demuestra el impacto de los retiros.

Posibles beneficios para los participantes de NW-IPP:

- Protección de la inversión de capital de las caídas del mercado

- Potencial de crecimiento cuando los mercados están aumentando, sujeto a la tasa de capitalización

- Las ganancias están aseguradas y se convierten en parte del capital en la renovación del plazo indexado

- Dos opciones de contribución: Deducciones de nómina o un monto de suma global en dólares intercambiado de otra opción de inversión en el Plan (no se requiere un mínimo)

- Los participantes del plan pueden intercambiar su dinero de esta opción de inversión, en caso de que cambien de opinión (pueden aplicarse restricciones)

- Una experiencia web simple facilita la elección de esta opción de inversión

Estudio de caso 1: Intercambio

1. María puede intercambiar cualquier monto en dólares de otra opción de inversión de su plan de jubilación en cualquier momento.

2. El dinero asignado a NW-IPP se destina a una cuenta de intereses que acumula intereses diarios hasta el final del trimestre actual.

3. Al comienzo del siguiente trimestre calendario, el dinero que se encuentra en la cuenta de intereses se transfiere a una cuenta indexada durante un año.

4. Las ganancias por intereses se acreditan a la cuenta indexada al final del plazo indexado de un año y dependen del rendimiento del Índice, sujeto a la tasa de capitalización.

5. El plazo indexado de un año se renueva automáticamente con una nueva tasa de capitalización. Todas las ganancias por intereses están aseguradas y el nuevo monto del capital está protegido para el año siguiente.

* El capital + las ganancias por intereses se convertirán en capital al comienzo del siguiente plazo del índice.

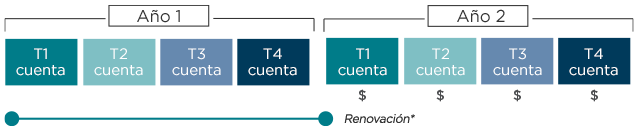

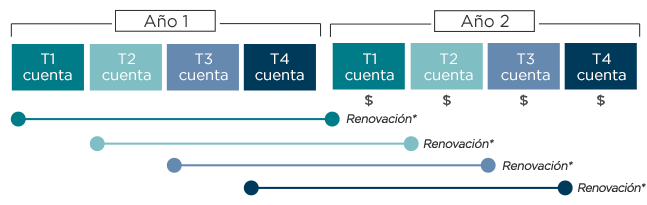

Estudio de caso 2: Deducción de nómina

1. Cada ciclo de pago, el dinero se deduce del cheque de pago de Craig y se contribuye a su cuenta del plan de jubilación.

2. Luego, el dinero se invierte de acuerdo con sus asignaciones. Se puede asignar hasta el 100 % de una cartera a NW-IPP.

3. El dinero asignado a NW-IPP se destina a una cuenta de intereses que acumula intereses diarios hasta el final del trimestre actual.

4. Al comienzo del cada trimestre, el dinero que se encuentra en la cuenta de intereses se transfiere a una nueva cuenta indexada durante un año. Es posible tener hasta cuatro cuentas indexadas en cualquier momento dado.

5. Las ganancias por intereses se acreditan a cada cuenta indexada al final del plazo indexado de un año y dependen del rendimiento del Índice, sujeto a la tasa de capitalización.

6. Cada plazo indexado de un año se renueva automáticamente con una nueva tasa de capitalización. Todas las ganancias por intereses están aseguradas y el nuevo monto del capital está protegido para el año siguiente.

* El capital + las ganancias por intereses se convertirán en capital al comienzo del siguiente plazo del índice.